炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

着手:雷达Finance

雷达财经出品 文|丁禹 编|孟帅

王传福名下两家市值鉴别超9300亿元、590亿港元的上市企业,纷繁迎来功绩挑战。

4月28日傍晚,比亚迪和比亚迪电子接踵发布2026年第一季度财报,两家公司不谋而合地经验功绩轰动。

其中,比亚迪第一季度杀青营收1502.25亿元,同比下降11.82%;归母净利润为40.85亿元,同比大幅下滑55.38%。

而比亚迪电子第一季度的营收为381.83亿元,同比增长3.53%;但归母净利润仅为0.28亿元,同比骤降95.53%。

财报清楚,汇兑亏本对两家公司的影响极大。其中,比亚迪的财务用度便因此同比产生近40亿元的差值,由旧年同期的-19.08亿元升至21亿元。

从毛利率角度来看,比亚迪第一季度的毛利率为18.8%,同比减少1.3个百分点,但环比耕种1.4个百分点,达到最近一年来的最高水平;

而比亚迪电子的毛利同比缩水14.35%至19.91亿元,毛利率则为5.2%,同比减少1.1个百分点,环比耕种1.2个百分点。

值得一提的是,在本年3月揭晓的《2026胡润全球富豪榜》中,比亚迪创举东谈主王传福以1600亿元的金钱登榜。

比亚迪利润腰斩,汇率波动成“元凶”?

单就财务主见而言,比亚迪的一季报难言出色。第一季度,比亚迪营收同比下降11.82%至1502.25亿元,而这已是其营收妥洽三个季度出现同比下滑。

利润方面,第一季度,比亚迪的归母净利润同比下降55.38%至40.85亿元,妥洽四个季度出现同比下滑,且跌幅较旧年第四季度的38.16%进一步扩大。

比亚迪本季度利润暴减,一定进度上和汇率波动广泛干系。旧年第一季度,因汇兑收益,比亚迪的财务用度为-19.08亿元。

而跟随东谈主民币增值,因汇兑亏本,比亚迪本年一季度产生21亿元的财务用度,同比增长约40亿元。

不外,收获于破费税减少,比亚迪一季度在“税金及附加”上开销18.83亿元,同比勤俭13.9亿元。

同期,由于销售商品、提供劳务收到的现款减少,比亚迪一季度磋磨作为产生的现款流量净额为27.9亿元,同比骤降67.48%。

从销量来看,比亚迪一季度累计销售新车约70万辆,同比暴减约三成。

其中,国内阛阓受行业价钱竞争及计谋调理影响,比亚迪一季度的国内销量约38万辆,同比下滑52%。

不外,国际阛阓成为公司遑急的增长引擎,比亚迪一季度国际累计销量接近32万辆,开云KaiYun体育中国官网同比增长55%。

收获于国际业务的强壮增长发达,比亚迪一季度的毛利率达18.8%,较旧年第四季度耕种1.4个百分点,达到最近四个季度的最高水平,但不足旧年同期的20.1%。

高盛在近期研报中示意,比亚迪首季功绩发达强壮,收入、毛利及磋磨溢利鉴别较该行预期特出12%、18%及82%。发达优异似乎是受惠于国际销量占比耕种,该季度达到46%,加上外部电板销售优于预期,以及严格的物料清单资本限制,带动毛利率升至18.8%。

该行敬佩,比亚迪已作念好准备捕捉国内大家阛阓需求,同期加快国际彭胀,预期国际阛阓将成为第二增长能源,在2030年前孝敬83%的汽车销量增量。高盛予比亚迪“买入”评级,所在价134港元。

比亚迪电子“患难与共”,单季利润缩水超九成

雷达财经了解到,比亚迪确立于上个世纪90年代,以分娩二次电板起步。天眼查清楚,比亚迪的实际限制东谈主为王传福。

如今,比亚迪的业务横跨电子、汽车、新能源、轨谈交通等产业,而比亚迪电子则是由比亚迪于2007年分拆并在港交所上市。

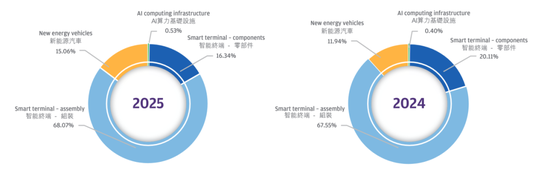

比亚迪电子财报清楚,当今,公司的业务已涵盖智高东谈主机、电脑、新能源汽车、AI算力基础作为、智能家居、游戏硬件、无东谈主机、3D打印机、物联网、机器东谈主、通讯开发等多元化阛阓鸿沟。

不外,比亚迪电子旧年的功绩发达并不尽如东谈主意,公司全年营收虽创下1794.77亿元的新高,天博体育app下载但同比仅微增1.22%,增速较上年的36.43%彰着放缓,着实“踏踏实实”。

而在利润方面,比亚迪电子旧年录得归母净利润35.15亿元,同比减少17.61%;扣非净利润更是跌去33.56%,降至25.14亿元。

从业务结构来看,比亚迪电子的智能末端(拼装)业务仍独占鳌头,旧年为公司孝敬总营收的68.07%。

同期,公司的智能末端(零部件)业务以16.34%的份额位居第二;新能源汽车业务的营收占比则耕种至15.06%,与前者的差距进一步减弱。

参预2026年,比亚迪电子进一步承压,公司功绩增收不增利的态势更为显贵。第一季度,公司杀青营收381.83亿元,同比增长3.53%;但归母净利润仅为0.28亿元,同比暴跌95.53%。

与比亚迪相似,比亚迪电子一样示意,其归母净利润受到汇率波动产生的汇兑亏本影响。

此外,产物结构的变化,也一定进度上影响了比亚迪电子的合座毛利率和利润水平。

花旗研报指出,本年第一季度,比亚迪电子的营收环比下降32%,环比跌幅高于当年五年平均的16%,或是受iPhone季节性身分及Android业务疲软影响;

同期,比亚迪电子的毛利率同比下降1.1个百分点至5.2%,环比则升1.2个百分点,或是因产物组合变动,其中拼装业务占比耕种。

在首季功绩简报会上,比亚迪电子的全年率领与旧年预期基本一致,会上亦提到液冷组件预测将于本年5至6月参预量产阶段,而800V高压直流(HVDC)汽车产物所在于本年第四季度量产。

该行预期,由于次季功绩仍将面对压力,预测股价督察低迷,现予所在价22.6港元,评级“沽售”。

中银国际示意,外汇波动与内存资本压力影响比亚迪电子短期利润,同期来自母公司比亚迪的发货量减少,但公司在处事器业务方面赢得塌实进展。

存储资本压力上升,比亚迪部分车型加价

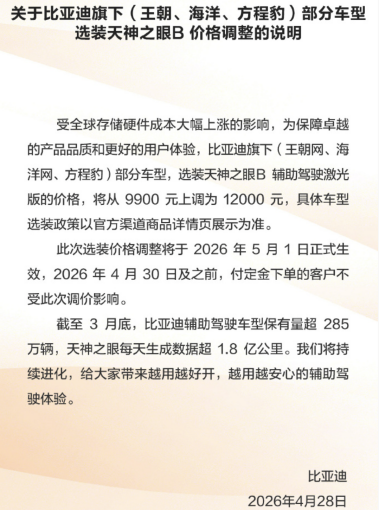

内存资本的压力,一样给到比亚迪。就在一季报发布的4月28日下昼,比亚迪官方发布调价公告,晓谕旗下部分车型加价。

比亚迪示意,受全球存储硬件资本大幅高潮的影响,为保险不凡的产物品性和更好的用户体验,公司旗下(王朝网、海洋网、方程豹)部分车型,选装天使之眼B提拔驾驶激光版的价钱,将从9900元上调为12000元。

公告清楚,这次选装价钱调理将于5月1日慎重告成,4月30日及之前付定金下单的客户不受这次调价影响。

据悉,天使之眼系统是比亚迪全栈自研的高阶智能提拔驾驶合座处理决策,其罗致比亚迪自主研发的智能驾驶芯片与算法架构,并整合英伟达、华为、地平线等头部企业的计较平台,杀青软硬件深度和会。

死心本年3月末,比亚迪提拔驾驶车型保有量超285万辆,天使之眼每天生成数据超1.8亿公里。

本次调价的天使之眼B版块定位中高端智能驾驶,配备激光雷达感知硬件,具备城市全域NOA(领航提拔驾驶)、高速快速路领航、全场景智能停车等高阶功能,被平凡搭载于比亚迪主力热销车型。

旧年2月,比亚迪的天使之眼系统矩阵亮相之时,围绕其SoC的智驾域限制器,部分行业东谈主士测度或由德赛西威和比亚迪子公司比亚迪电子提供。

后有德赛西威证券部东谈主员示意,比亚迪将域控交给子公司比亚迪电子,德赛等公司不会参与。

据财通证券研报,比亚迪电子于2013年参预汽车业务鸿沟,2019年自主研发智能座舱系统并量产,2022年智驾域控运转量产出货,2023年新能源汽车业务限度初次冲突百亿。

在最新发布的年报中,比亚迪电子提到,公司在智能座舱系统、智能驾驶系统、智能悬架系统、热管制、限制器和传感器等鸿沟具备彰着的先发手艺上风,已杀青多产物配套与限度化托福,并抓续受益于新能源汽车阛阓的增长和智能化水平的耕种。

比亚迪电子还示意,旧年公司的智能驾驶系统出货量抓续攀升,智能悬架系统杀青批量配套主流车型,带动出货量快速增长,智能座舱产物及热管制产物的业务限度抓续扩大,新能源汽车业务板块保抓强壮增长。

2025年,比亚迪电子新能源汽车业务板块的收入约270.27亿元,同比上升27.69%;占公司总收入的15.06%,同比耕种3.12个百分点。

干系比亚迪和比亚迪电子的后续发展,雷达财经将抓续护理。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:杨红卜 天博体育app

开云体育中国官网在线入口 备案号:

备案号: